Как опытный криптоинвестор с опытом работы в сфере финансов, я видел свою долю турбулентности рынка и банковских проблем. Недавнее увеличение числа американских банков в «Списке проблемных банков» FDIC является тревожной тенденцией, особенно в сочетании с растущей неопределенностью в мировой экономике.

🌊 Хватит плыть по мелководью, когда можно поймать настоящую криптоволну!

CryptoWave предскажет тренды с таким юмором, что даже океан начнет подпевать!

Число американских банков, сталкивающихся с серьезными проблемами, растет, о чем свидетельствуют недавние данные Федеральной корпорации по страхованию вкладов (FDIC).

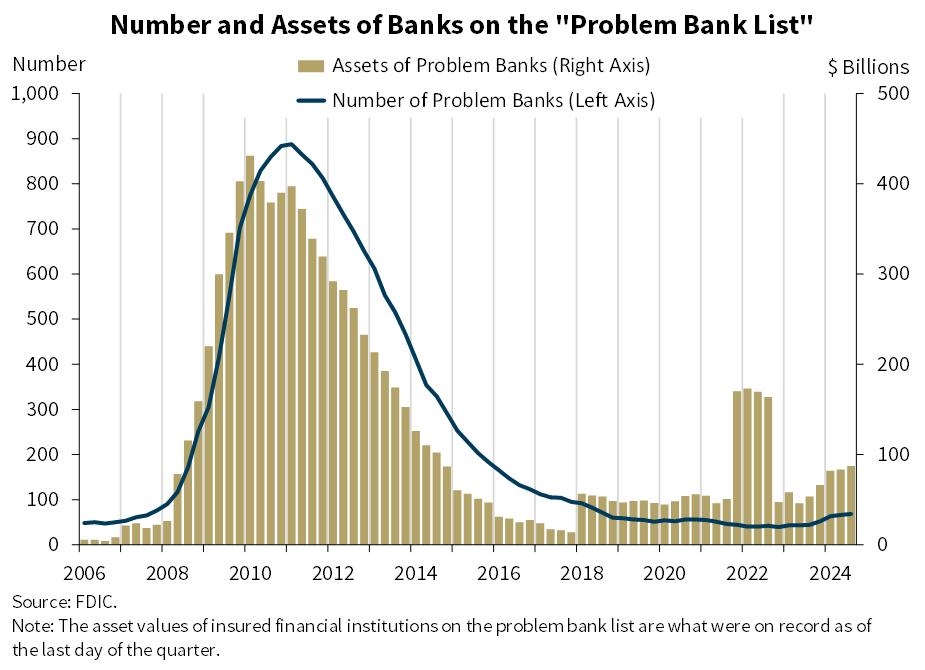

Согласно последнему квартальному отчету FDIC, число банков США, классифицированных как проблемные, увеличилось до 68 в третьем квартале.

Диаграмма показывает пятый подряд рост числа банков, получивших баллы 4 или 5 по рейтинговой шкале CAMELS, пятый подряд со второго квартала 2023 года.

Кредитор с рейтингом CAMELS 4 демонстрирует признаки серьезных финансовых, операционных или управленческих проблем, которые могут поставить под угрозу его стабильность, если не будут решены незамедлительно. С другой стороны, банк, получивший 5 баллов по системе CAMELS, сталкивается с серьезными проблемами в одной или нескольких областях и нуждается в немедленных корректирующих действиях, чтобы избежать критических рисков.

Как аналитик, я бы перефразировал это следующим образом: «В ходе анализа я обнаружил, что активы проблемных банков увеличились примерно на $3,9 млрд, достигнув в общей сложности $87,3 млрд. Интересно, что на эти проблемные банки приходится 1,5% всех банковских учреждений, что находится в типичном диапазоне от 1 до 2% в некризисные периоды.

При этом объем нереализованных убытков на балансах банков снизился.

В третьем квартале этого года банки накопили около $364 млрд убытков на бумаге, главным образом потому, что они активно участвуют как в рынке жилой недвижимости, так и в рынке казначейских облигаций.

Нереализованные убытки относятся к разрыву между первоначальной стоимостью, по которой банки купили свои ценные бумаги, и текущей стоимостью, которую эти ценные бумаги имеют на рынке прямо сейчас, если бы они были проданы сегодня.

В отличие от заявленных бумажных убытков в размере $512,9 млрд во втором квартале, к концу третьего квартала эти финансовые учреждения отметили снижение таких убытков примерно на $148,9 млрд.

Напротив, председатель FDIC Мартин Дж. Грюнберг утверждает, что сокращение бумажных убытков банков за последний квартал, вероятно, будет кратковременным.

Судя по анализу Грюнберга, похоже, что американские банки могут столкнуться с потенциальными потерями в размере около $500 млрд в своих портфелях, о чем свидетельствуют изменения в долгосрочных процентных ставках после третьего квартала.

Если долгосрочные процентные ставки продолжат расти с уровня конца третьего квартала, вполне вероятно, что это повышение отменит (или обратит вспять) большую часть сокращений нереализованных убытков, которые мы наблюдали до сих пор.

Хотя Грюнберг подчеркивает устойчивость банковского сектора, председатель FDIC отмечает, что ряд проблем постоянно представляют угрозу для американских банков.

В нынешних условиях сектор продолжает бороться с существенными потенциальными неудачами из-за продолжающегося воздействия инфляции, колебаний рыночных процентных ставок и геополитической нестабильности. Такие факторы могут привести к ухудшению кредитоспособности, прибыльности и затруднениям с движением денежных средств внутри сектора.

Кроме того, некоторые категории кредитов, включая ипотеку офисной недвижимости, кредитные карты, автомобили и ипотеку многоквартирных домов, требуют постоянной бдительности из-за их потенциальной уязвимости. Федеральная корпорация по страхованию вкладов продолжит внимательно изучать эти области как постоянные проблемы.

Смотрите также

- Акции PMSB. Пермэнергосбыт: прогноз акций.

- Криптокатастрофа: Трамп против Маска спровоцировал ликвидации на сумму почти 1 млрд долларов!

- Крипто-цирк Илона Маска: станет ли XRP королём?

- Будущее криптовалюты APEX: прогноз цен на ApeX

- Курс фунта к рублю прогноз

- Курс евро к рублю прогноз

- Крипто-хаос: сумасшедшие приключения Биткойна, Эфириума и друзей!

- Будущее криптовалюты COOKIE: прогноз цен на Cookie DAO

- Акции SPBE. СПБ Биржа: прогноз акций.

- Акции OZON. Ozon Holdings PLC: прогноз акций.

2024-12-21 21:02